44 erogazioni liberali art 100 comma 2 lettera h

DOCX Erogazioni liberali da imprese - Chiesa di Padova che la Parrocchia rientra tra i soggetti identificati dall'articolo 15, comma 1, lett. h) e dell'articolo 100, comma 2, lettera f) del D.P.R. 917/86 che possono ricevere erogazioni liberali in denaro destinate al recupero, manutenzione e restauro dei beni tutelati ai sensi del D.Lgs. n. 42/2004; Contabilità semplificata: compilazione del quadro RG Jul 10, 2022 · In colonna 2, deve essere indicato, oltre all’importo di colonna 1, l’importo delle sopravvenienze attive di cui all’art. 88 comma 2 del TUIR, costituite dalle indennità di cui alla lettera b) del comma 1 dell’art. 86, conseguite per ammontare superiore a quello che ha concorso a formare il reddito in precedenti esercizi.

Detraibili e deducibili le erogazioni liberali per il restauro della ... Con la Risoluzione 89/E dell'11.07.2017 l'Agenzia delle Entrate ha confermato la detraibilità e la deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei lavori di restauro e risanamento conservativo sopra specificati. ai sensi rispettivamente dell'art. 15, comma 1, lettera h), art 147 e art. 100, comma 2 ...

Erogazioni liberali art 100 comma 2 lettera h

Erogazioni liberali in denaro tra detraibilità e deducibilità il successivo comma 2, lettera h) dello stesso articolo 100 tuir dispone che sono deducibili "le erogazioni liberali in denaro per importo non superiore a 30.000 euro o al 2% del reddito d'impresa... RISOLUZIONE N. 89 /E - Agenzia delle Entrate 1) avere conferma della deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei suddetti lavori, da persone fisiche e da persone giuridiche ai sensi rispettivamente dell'art. 15, comma 1, lettera 2 h) e art. 100, comma 2, lettera f) del TUIR in linea con la risoluzione n. 133/E del 14 giugno 2007; Art. 100 testo unico delle imposte sui redditi (TUIR) - Oneri di ... Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità.

Erogazioni liberali art 100 comma 2 lettera h. Benefici fiscali | Save the Children Italia dedurre dal reddito le donazioni in denaro per un importo non superiore a 30.000 euro o al 2% del reddito d’impresa dichiarato (art.100, comma 2, lettera h del D.P.R. 917/86); dedurre dal reddito complessivo netto le donazioni in denaro per un importo non superiore al 10% del reddito complessivo dichiarato (art. 83, comma 2 del D.Lgs. 3 ... Erogazioni liberali da aziende e privati | Da Qui a Là - Onlus Note: dedotte. dell'art. 10,comma 1 lett. g del TUIR riferito alle erogazioni liberali in favore delle ONG che hanno mantenuto la qualifica di ODV e iscritte all'Anagrafe delleODV (Risoluzione 24.02.2015 n. 22)dell'art. 10 comma 1 del DL n. 35 del 2005 nel limite del 10 per cento del reddito complessivo e comunque entro euro 70.000 annui (Circolare 19.08.2005 n. 39) Le cessioni gratuite a onlus/enti/associazioni/fondazioni 4) dell'art. 2 fatte ad enti pubblici, associazioni riconosciute o fondazioni aventi esclusivamente finalità di assistenza, beneficienza, educazione, istruzione, studio o ricerca scientifica e alle ONLUS". Da quanto sopra deriva quindi che al fine di fruire dell'esenzione IVA è necessario che: Erogazioni liberali per restauro chiesa: ammessi i benefici fiscali è confermata la detraibilità e la deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei lavori di restauro e risanamento conservativo sopra specificati, da...

Qual'è la disciplina fiscale degli omaggi a clienti e ... Nov 20, 2020 · Tuttavia, lo stesso art. 2, comma 2, n. 4 individua un’eccezione alla regola generale di imponibilità degli omaggi, considerando fuori campo IVA i beni non rientranti nell’attività propria dell’impresa, a prescindere dal costo unitario degli stessi (superiore, pari o inferiore a €. 50,00). Per tali omaggi, l’IVA a monte può essere ... Erogazioni liberali in favore delle istituzioni religiose per ... h) e dall'art. 100, comma 2, lett. f) del D.P.R. 22 dicembre 1986, n. 917 e successive modifiche e integrazioni (TUIR). Contestualmente all'ammissibilità della previsione di spesa la Soprintendenza richiama una serie di Prescrizioni: I termini affinché le erogazioni liberali possano essere utilizzate per i fini richiesti; 6. ISTRUZIONI PER LA COMPILAZIONE DEL QUADRO RG In relazione alle erogazioni liberali di cui alle lett. h) ed l) del comma 2 dell'art. 100 del TUIR, è riconosciuto l'importo superiore tra quello determinato dall'applicazione della percentuale prevista e rispettivamente euro 2.065,83 e 1.549,37. Prassi - AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita convenzione.

AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita convenzione. Le erogazioni liberali a favore delle Associazioni Sportive ... In merito alle erogazioni effettuate da persone fisiche in favore delle a.s.d. non ONLUS, ai sensi dell'articolo 15, comma 1, lettera i-ter) [2] del T.U.I.R., i soggetti che effettuano erogazioni liberali in denaro a favore delle associazioni sportive dilettantistiche possono detrarre dalle imposte una somma pari al 19% dell'erogazione ... Erogazioni liberali a favore di una parrocchia detraibili e deducibili 1) avere conferma della deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei suddetti lavori, da persone fisiche e da persone giuridiche ai sensi rispettivamente dell'art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR in linea con la risoluzione n. 133/E del 14 giugno 2007; Art. 100 TUIR - Oneri di utilità sociale - Testo unico imposte sui redditi le erogazioni non utilizzate per tali finalità dal percipiente entro il termine di due anni dalla data del ricevimento affluiscono, nella loro totalità, all'entrata dello stato; (1) h) le erogazioni liberali in denaro, per importo non superiore a 30.000 euro o al 2 per cento del reddito d'impresa dichiarato, a favore delle onlus, nonché le …

Untitled

Enti No Profit - Erogazioni Liberali E Benefici Fiscali Per erogazione liberale si intende la donazione di una somma di denaro (erogazione in denaro) o di beni (erogazione in natura), per cui si tratta di una cessione a titolo gratuito a cui non corrisponde alcuna controprestazione o vantaggio economico. Le agevolazioni fiscali per le erogazioni liberali agli enti non profit

Ministero per i Beni e le Attività Culturali

PDF EROGAZIONI LIBERALI A FAVORE DI ONLUS - hattivalab.org Art. 100 c. 2) LETTERA i DPR 917/86 - PERSONALE DIPENDENTE A ... delle erogazioni liberali previste dal citato articolo 100, comma 2, lettera h), del Tuir. MODALITA' DI EROGAZIONE: onsegna fisia ADEMPIMENTI DEL SOGGETTO RIEVENTE: l'ente deve predisporre

PPT - ADEMPIMENTI STATUTARI, FISCALI E DI RENDICONTAZIONE PER ...

Le agevolazioni fiscali per le erogazioni liberali destinate alle di ... I potenziali beneficiari possono ricevere le erogazioni liberali previste dal 1° comma dell'art. 14 della Legge 80/2005 solo se tengono "scritture contabili atte a rappresentare con ...

Le erogazioni liberali di interesse generale

FACI ü ART. 100, co. 2, lett. f) del TUIR. In tale caso, per le imprese, si tratta di DEDUCIBILITA' (e NON detrazione) e non è prevista espressamente, per le suddette erogazioni, la redazione di una apposita " CONVENZIONE ". ******************* In definitiva, una conferma importante per le Parrocchie!

Insieme nelle Terre di mezzo Onlus – Milano

Chiarimenti sulla deducibilità delle erogazioni liberali in favore di ... l'art. 100, comma 2, lett. a), del tuir prevede la deducibilità dal reddito d'impresa delle " erogazioni liberali fatte a favore di persone giuridiche che perseguono esclusivamente finalità...

Persone fisiche - benefici fiscali

Detrazione d'imposta per erogazioni liberali - Articolo 15, comma 1 ... Fruizione dell'Art-bonus - Articolo 1, comma 1, del decreto-legge 31 maggio 2014, n. 83 - Detrazione d'imposta per erogazioni liberali - Articolo 15, comma 1, lettera h), del Tuir. Con l'istanza di interpello specificata in oggetto, e' stato esposto il seguente. Quesito

Sostieni la CRI – Dona al comitato – Associazione della Croce ...

Erogazioni liberali agli enti ecclesiastici a favore di interventi su ... L'Agenzia delle Entrate, con Risoluzione 11 luglio 2017, n. 89, ha fornito chiarimenti in merito alle agevolazioni fiscali previste per le erogazioni liberali effettuate in favore di un ente ecclesiastico, art. 15, comma 1, lettera h), e art. 100, comma 2, lettera f), del TUIR 917/86.

circolare 7.2015 - onlus

Art. 100 - T.U.I.R. (Testo Unico Imposte Sui Redditi) Sono inoltre deducibili:a) le erogazioni liberali fatte a favore di persone giuridiche che perseguono esclusivamente finalità comprese fra quelle indicate nel comma 1 , nonché i contributi, le donazioni e le oblazioni di cui all'articolo 10, comma 1, lettera g), per un ammontare complessivamente non superiore al 2 per cento del reddito d ...

Donazioni ONLUS: Vantaggi fiscali | ASSOCIAZIONE 1 KM FOR ...

Erogazioni Liberali alle ASD: Regole e vantaggi per il donatore dedurre le donazioni a favore delle ONLUS per un importo non superiore a 30.000 euro o al 2% del reddito d'impresa dichiarato (art.100, comma 2 lettera h del D.P.R. 917/86). 6) fac simile ricevuta erogazione liberale Come preannunciato abbiamo predisposto un Fac Simile che potete utilizzare per comprovare l'erogazione liberale.

ASSOCIAZIONE/I: SI, MA QUALE? - ppt scaricare

DECRETO LEGISLATIVO 3 luglio 2017, n. 117 - Normattiva Aug 02, 2017 · IL PRESIDENTE DELLA REPUBBLICA Visti gli articoli 76 e 87 della Costituzione; Visto l'articolo 117, secondo comma, lettera l), della Costituzione; Vista la legge 6 giugno 2016, n. 106, recante delega al Governo per la riforma del Terzo settore, dell'impresa sociale e per la disciplina del servizio civile universale ed in particolare l'articolo 1, comma 2, lettera b), che prevede il riordino e ...

Detraibilità delle donazioni e dei contributi alle APS ...

Erogazioni liberali - TAX EXPENDITURES: DEFINIZIONE E APPLICAZIONE - 123dok Nell'anno 2019, per quanto riguarda l'applicazione dell'art. 100, comma 2 lettera m del TUIR, l'importo comples- sivo delle erogazioni liberali in base alle dichiarazioni effettuate dai beneficiari è stato di € 18.592.686,00. ... in applicazione dell'art. 15 lettera h del TUIR, erogazioni liberali per € 714.871,14. Inoltre va ...

Arte e Beni Culturali » Erogazioni liberali in favore delle ...

Prassi - Enti Civili - Gerosa Sollima e Associati Art. 100, comma 2, lettera a) del TUIR. OBBLIGO DI TRACCIABILITA' PAGAMENTI E VERSAMENTI: Agenzia delle Entrate, Risoluzione n. 102/2014 EROGAZIONI LIBERALI: Agenzia delle Entrate, Risoluzione Interpello n. 89-E/2014 - Detraibilità dall'IRES dovuta dagli enti non commerciali delle erogazioni liberali alle ONLUS

Art Bonus - Comune di Quarto, Via Enrico de Nicola 8, 80010 (Na)

Ricevuta per erogazioni liberali in denaro da imprese liberale per le iniziative istituzionali dell'associazione, ai sensi dell'art. 100, comma 2, lettera h) DPR 917/86. Esente da bollo ex art. 8 Legge 266/91 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. l'Associazione . . . . . . . . . . . . . . . . . . . . .

Deducibilità delle donazioni alle onlus | ActionAid Italia Onlus

LEGGI D'ITALIA P.A. (©)Copyright Wolters Kluwer Italia Srl – Tutti i diritti riservati.. Sito ottimizzato per Microsoft Internet Explorer v. 8, Firefox v. 12, Chrome v. 20

SAPER RICEVERE 2015

erogazioniliberali - Ministero della cultura Le erogazioni liberali sono liberalità in denaro a favore del settore pubblico o del settore privato no profit che possono costituire fiscalmente, a secondo della tipologia del soggetto erogatore oneri deducibili dal reddito (imprese) o oneri detraibili dall'imposta sul reddito (persone fisiche e enti non commerciali).

Le erogazioni liberali a favore di musei e attività culturali

Enti non profit - Erogazioni liberali e benefici fiscali le erogazioni liberali agli enti non profit beneficiano comunque di agevolazioni fiscali che, a seconda della natura dei soggetti interessati (eroganti e beneficiari), entro determinati limiti e...

Il finanziamento di beni e attività culturali in Italia

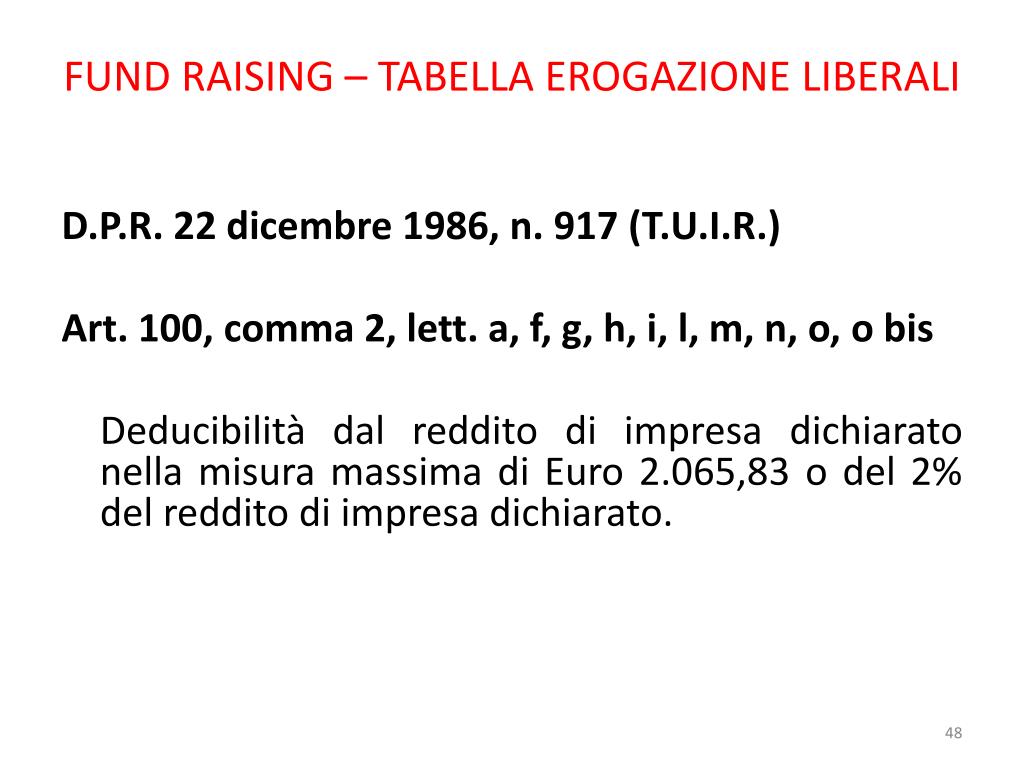

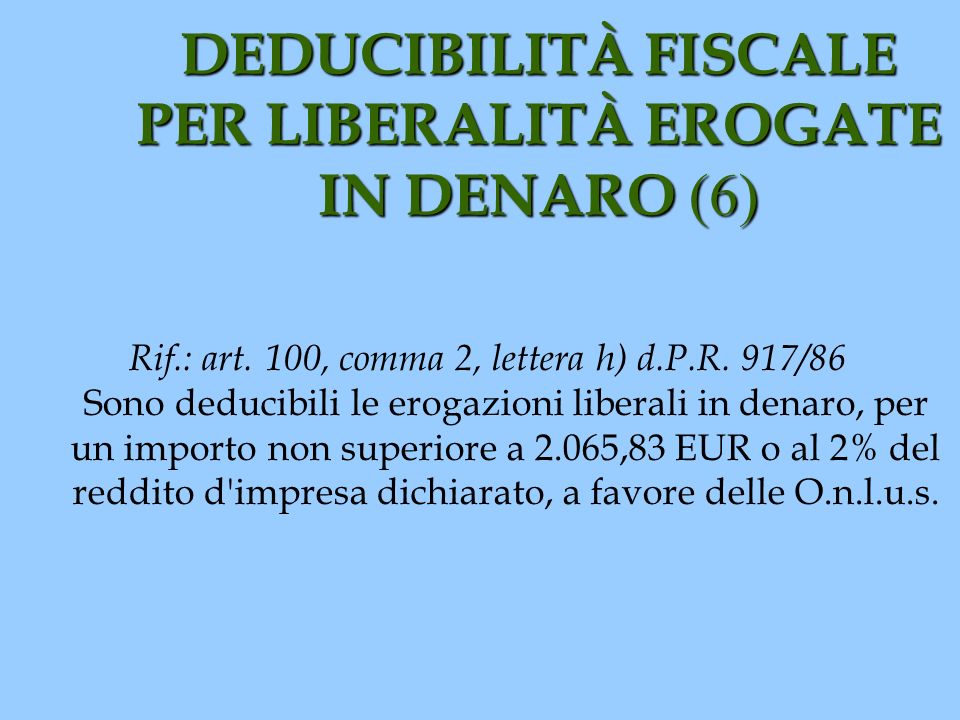

Art. 100 - Oneri di utilità sociale. (Tuir 917/86) - GBsoftware h) le erogazioni liberali in denaro, per importo non superiore a 2.065,83 euro o al 2 per cento del reddito d'impresa dichiarato, a favore delle onlus, nonche' le iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del presidente del consiglio dei ministri ai sensi dell'articolo …

Benefici fiscali – Coopermondo

Art. 15 testo unico delle imposte sui redditi (TUIR ... (3) Lettera inserita dall'art. 1 comma 346 lettera a) della L. 27 dicembre 2019, n. 160. La L. 27 dicembre 2019, n. 160 ha disposto (con l'art. 1, comma 347) che "La detrazione di cui all'articolo 15, comma 1, lettera e-quater), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, introdotta dal comma 346 del presente articolo ...

BENEFICIARIO DELL'AGEVOLAZIONE: PERSONE FISICHE

Deducibilità erogazioni liberali a favore delle ONLUS R: Si ricorda che l'art. 100, co. 2, lett. h), DPR 917/1986, stabilisce che le imprese possono dedurre le liberalità in denaro a favore delle ONLUS entro un limite massimo pari a 30.000 euro o, se eccedente, pari al 2% del reddito d'impresa dichiarato.

• • • •

Art. 100 testo unico delle imposte sui redditi (TUIR) - Oneri di ... Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità.

Le erogazioni liberali di interesse generale

RISOLUZIONE N. 89 /E - Agenzia delle Entrate 1) avere conferma della deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei suddetti lavori, da persone fisiche e da persone giuridiche ai sensi rispettivamente dell'art. 15, comma 1, lettera 2 h) e art. 100, comma 2, lettera f) del TUIR in linea con la risoluzione n. 133/E del 14 giugno 2007;

RISOLUZIONE N. 89 /E OGGETTO: Interpello (Art. 11, legge 27 ...

Erogazioni liberali in denaro tra detraibilità e deducibilità il successivo comma 2, lettera h) dello stesso articolo 100 tuir dispone che sono deducibili "le erogazioni liberali in denaro per importo non superiore a 30.000 euro o al 2% del reddito d'impresa...

Le erogazioni liberali nelle ASD | Studio Turnaturi

7_RICEVUTA PER EROGAZIONI LIBERALI IN DENARO_29_05_08

SAPER RICEVERE 2015

Sostienici - Quid

Ministero per i Beni e le Attività Culturali

La Fondazione Artistica Poldi Pezzoli «Onlus» 1 è stata ...

NOTA INTEGRATIVA ALLO STATO DI PREVISIONE DELL'ENTRATA

www.gbsoftware.it

Art. 100 Oneri di utilita' sociale 1. Le spese relative ad ...

Circolare esplicativa Ministero delle Finanze - Foreste per ...

DEDUCIBILITA' FISCALE DELLE EROGAZIONI LIBERALI

Le erogazioni liberali di interesse generale

Erogazioni liberali in denaro tra detraibilità e deducibilità ...

Ministero per i beni e le attività culturali e per il turismo

I vantaggi fiscali di donare al Terzo Settore | Fondazione ...

AGEVOLAZIONI FISCALI PER LIBERALITÀ DISPOSTE IN FAVORE DI ...

5×1000 | Arca Solidale

Deducibilità fiscale - Associazione La Gerla OdV

Lettera con carta intestata

Servizio di documentazione tributaria

Come aiutarci

MAPP - Museo d'Arte Paolo Pini - Erogazioni liberali

0 Response to "44 erogazioni liberali art 100 comma 2 lettera h"

Post a Comment